Er zijn maar weinig economische sectoren die– op het eerste gezicht – goed bleven draaien tijdens de coronacrisis. De mediasector is daar één van. De behoefte aan informatie was nog nooit zo groot en nooit eerder hadden we zoveel tijd ter beschikking. In deze diepgaande analyse willen we met u de effecten van Covid-19 op de verschillende soorten media bekijken: pers, radio, televisie, internet. De reclamesector, die onlosmakelijk verbonden is met het mediabedrijfsmodel, wordt behandeld in een afzonderlijke analyse die op 6 mei 2020 wordt gepubliceerd.

Voor elk type media analyseren we in een eerste deel de huidige effecten van Covid-19 op de sector en vervolgens proberen we de effecten op de middellange termijn (2020-2021) te voorspellen. Om deze analyse uit te voeren hebben we meer dan 30 specialisten (bestuurders, CEO, experts) van de sector in 6 landen geïnterviewd. We willen hen hier bedanken voor hun constructieve uitwisselingen. Sommigen mogen met naam noemen, anderen gaven er de voorkeur aan anoniem te blijven.

Deze analyse van de sector sluit aan op eerdere artikelen die we hebben gewijd aan de gevolgen van het coronavirus op de luchtvaartsector, de food retail en de non-food retail.

Te onthouden

- Het virus leidt tot gedragsveranderingen die zowel het bedrijfsmodel als het bedrijfsmodel van de media- en reclamebedrijven beïnvloeden. De impact van Covid-19 op de media is dus meervoudig.

- Televisie, radio en pers beleven een historische stijging van hun kijkcijfers. De historische dalende tendensen worden omgedraaid.

- Voor de omroepen zullen de replayplatforms almaar belangrijker worden. Identificatiesystemen (SSO) zullen populairder worden. Transnationale allianties zullen essentieel zijn om de streaming sites (Netflix, Disney+) die sterker uit de crisis komen, aan te pakken.

- Alle media (ook Facebook en Google) zullen in 2020 te maken krijgen met een daling van de reclame-investeringen. Een terugkeer naar de normale situatie, als die zich voordoet, zal niet voor 2021 plaatsvinden. Pas echter op voor het verlies van “share of voice” in de tussentijd voor merken die uit het oog worden verloren. De verliezen voor 2020 zullen variëren van 10% op jaarbasis voor tv en radio, tot 20% voor reclame.

- De financiële gezondheid van de traditionele media (met uitzondering van streaming en sociale media) wordt bedreigd. Er wordt gestart met herstructureringsplannen en niet-essentiële kosten zullen in de hele sector worden verminderd. In de particuliere sector zal de herstructurering op grote schaal plaatsvinden, waarbij voor kleinere entiteiten gerechtelijke reorganisaties zullen worden voorzien. Voor grotere groepen kunnen sommige dochterondernemingen hun onafhankelijkheid verliezen door de bundeling van middelen om schaalvoordelen te behalen.

- De regionale pers wordt bedreigd met meerdere sluitingen. De nationale titels die vroeg genoeg digitaal gingen kunnen paradoxaal genoeg sterker uit de crisis komen in 2021 als de reclame-investeringen weer aantrekken.

Inleiding

Dit dossier over de impact van de coronacrisis op de mediasector bestaat uit 2 delen:

- DEEL 1: een overzicht van de gevolgen van de crisis voor elk soort medium (online, radio, televisie, pers, affiches, bioscoop).

- DEEL 2: een prospectieve analyse van de gevolgen van de coronacrisis voor de media op de middellange termijn

In elk deel proberen we een overzicht te geven van de huidige impact, maar schetsen we ook de toekomst van het project en de waarschijnlijke gevolgen op korte en middellange termijn.

DEEL 1: huidige gevolgen van de coronacrisis voor de verschillende soorten media

Televisie

Vernieuwde interesse in lineaire televisie

Er is een hernieuwde belangstelling voor lineaire televisie. Daar waar men dacht dat het “kleine venster” onherroepelijk aan kracht zou inboeten, is de tijd die aan televisie wordt besteed nog nooit zo hoog geweest: 4,5 uur in Frankrijk, 3,5 uur in België, 3 uur in het Verenigd Koninkrijk (een stijging van 10 minuten of 6,2%). De statistieken zijn overtuigend. De lineaire consumptie nam alleen maar af als gevolg van het online media-geweld. Deze daling was echter niet spectaculair in de periode 2011-2019. De quarantaine en de behoefte aan informatie en ontspanning leiden er in 2020 toe dat de tijd die aan televisie wordt besteed gemiddeld met 10% toeneemt.

Behoefte aan informatie en herhaling van content

Het aantal tv-kijkers is spectaculair toegenomen door de behoefte aan informatie. Om dit fenomeen te begrijpen, moeten we de piramide van Maslow bekijken. We bevinden ons op dit ogenblik in een zeer primaire behoefte die te maken heeft met het overleven van het individu. Deze behoeften stimuleert ons om ons te informeren en zo onze kans op overleven te vergroten. De nieuwsmedia waren dus de eerste begunstigden van dit terechte belang, dat al snel overging naar andere inhoud. De quarantaine leidde er inderdaad toe dat we ons bezig moesten houden en het publiek voor entertainment nam logischerwijs toe. De stopzetting van het produceren van inhoud (geen live, geen sport, geen opnames meer) zorgde er echter voor dat zenders content gingen herhalen. ZDF (Duitsland) vulde haar programmering met documentaires, France 2 met best-of, RTBF heeft alle afleveringen van Strip

Opkomst van nieuwe formaten

De maatregelen rond inperking en social distancing hebben geleid tot de opkomst van nieuwe televisieformaten. Vooral de drastische vermindering van het aantal rechtstreekse uitzendingen heeft geleid tot de integratie van consumententechnologieën (Zoom, Facetime) in programma’s die onder nieuwe omstandigheden zijn gemaakt. De MTV-show “Game Night with Charlotte Crosby” wordt vanop afstand uitgezonden en maakt gebruik van communicatiemiddelen die nu bekend zijn bij het grote publiek (zie onderstaande screenshot). We kunnen het ook hebben over de interactieve toepassingen die de kijkers toelaten om live te communiceren. Terwijl deze laatste al met succes werden gebruikt in nichetoepassingen, zagen we het aantal van dergelijke projecten de laatste tijd toenemen. Een voorbeeld hiervan is de oplossing van het Engelse Monterosa (Engelse site), getest in het Galileo-programma op ProSieben (Duitsland).

Vernieuwde productietechnieken

Als we de verschillende stadia van de waardeketen van de omroepen bekijken (ik refereer hierbij naar het raamwerk van IABM genaamd “The BaM Content Chain” [Engelse site]), merken we dat veel veranderingen het gevolg zijn van de inperking die de digitale omschakeling bij omroepen heeft versneld. Zo werden er in de productie enorme inspanningen geleverd op het vlak van virtualisatie, net als de inzet van oplossingen voor toegang op afstand. De montage van video-onderwerpen, die decennialang in aanwezigheid van de redacteur en de journalist werd uitgevoerd, vindt nu vanop afstand plaats. Dit is een revolutie in de manier van werken die de vakbonden onder normale omstandigheden nooit zouden hebben toegestaan. De technische infrastructuren moesten worden geüpgraded (verdubbeling van de bandbreedte om zowel een hoger verbruik van content als werk op afstand in de cloud mogelijk te maken), meer VPN-licenties, meer opslagcapaciteit.

Financiële gezondheid van de omroepen bedreigd

De coronacrisis heeft geleid tot een plotselinge stopzetting van de reclame-investeringen, een belangrijke bron van inkomsten voor de openbare omroepen en de enige bron van financiële inkomsten voor de particuliere omroepen. Hun bedrijfsmodel wordt dus ondermijnd. Het verschil in de situaties is merkbaar in het aandeel van reclame in het financieringsmodel:

- Voor openbare omroepen zoals de RTBF (België), die 20% van hun budget uit reclame-inkomsten halen, schatten we het verlies voor 2020 op 5 tot 10 miljoen euro.

- Voor particuliere omroepen bedraagt de inkomstenderving in de maanden maart/april 2020 soms meer dan 50%. Er circuleren cijfers over inkomstenverliezen tot 70%.

Golven van ontslagen en kostenbesparingen

Het verlies aan inkomsten leidt tot drastische spaarplannen. Hier zijn een paar voorbeelden:

- ITV (Verenigd Koninkrijk): programmabudget verminderd met 100 miljoen pond

- Channel 4 heeft een besparingsprogramma van 245 miljoen pond uitgevoerd dat onder meer voorziet in een personeelsinkrimping van 10% en het annuleren van programma’s.

- M6 (Frankrijk) lanceert een besparingsplan van 100 miljoen euro om de kosten met 20% te verminderen. Dit spaarplan zal onvermijdelijk een impact hebben op de andere entiteiten van de groep.

- RTL Belgium: de Belgische zender onderging al een verregaande herstructurering in 2018 met het verlies van 88 banen (Franse site). In april 2020 vroeg de CEO van de zender RTL Belgium de overheid om hulp (Franse site) in de volgende bewoordingen: “Er is een onmiddellijke en absolute urgentie. Het is niet binnen vier maanden of zes maanden dat we hulp nodig hebben. Het is nu, in de komende dagen, dat we tastbare signalen moeten krijgen, kunnen zien dat men ons zal helpen om te overleven.”

Er is een onmiddellijke en absolute urgentie. We moeten laten zien dat we klaar staan om te helpen, zodat we kunnen overleven.

Philippe Delusinne, CEO, RTL Belgium

Het succes van OTT

De coronacrisis markeert ook een keerpunt voor de OTT-platforms (Over The Top) van de omroepen. Omroepen die hadden gekozen voor Single-Sign-On om hun digitale soevereiniteit te garanderen, wrijven zich in de handen. Het verbruik van het ITV Hub Plus-platform (VK) steeg met 40%. Het reclamevrije aanbod is met 80% gestegen. RTL Belgium kondigde met veel bombarie aan dat het meer dan een miljoen mensen had geregistreerd op zijn RTL Play platform. RTBF overschreed 3 miljoen rekeningen op Auvio. De groeiende populariteit van Auvio hadden we enkele weken geleden al ontdekt via Google Trends.

Online media

Streaming sites in grote vorm

Streaming-sites zijn de grote winnaars van de crisis (samen met nog enkele andere, zoals game-spelers). Netflix zag het aantal abonnementen in het eerste kwartaal met 22,8% stijgen. Deze 17,8 miljoen extra abonnees vormen een onverwachte en onvoorspelbare meevaller (zie onze projecties aan het begin van het jaar, waarin werd verwacht dat de groei van Netflix zou vertragen). Voor Netflix komt de redding vooral van de nieuwe markten, waarvan we het belang in januari 2020 al benadrukten. Het aantal nieuwe abonnees is zeer hoog. Ook een andere grote speler, Disney+, loste alle verwachtingen in. De lancering in de VS in 2019 was alleszins spectaculair (24 miljoen abonnees in slechts één maand) maar nu is het helemaal waanzinnig: Disney+ bereikte wereldwijd 2 jaar eerder dan gepland 50 miljoen abonnees. Disney’s andere streamingmerk, Hulu (gelanceerd in 2013), verbleekt in vergelijking daarmee: slechts 30 miljoen gebruikers. Interessant is dat Disney+ in sommige delen van de wereld op de 1e plaats staat voor Netflix. In India bijvoorbeeld, trok Disney+ 8 miljoen gebruikers aan in 1 maand. Het merk Disney wordt nu door Barclays gewaardeerd op $213 miljard.

Dalende inkomsten voor sociale media

Sociale-mediasites worden niet gespaard door de daling van reclame-investeringen. Geschat wordt dat Facebook en Google in 2020 meer dan 44 miljard dollar aan reclame-inkomsten kunnen verliezen (bron: Cowen & Co). De reclame-inkomsten van Facebook voor 2020 zullen naar verwachting 67,8 miljard dollar bereiken, een daling van 15,7 miljard dollar, volgens het Variety-rapport.

Wat betreft Google (de nummer 1 in online reclame, niet te vergeten) zullen de inkomsten naar verwachting 127,5 miljard dollar bedragen, een daling van 28,6 miljard dollar.

Radio

Zelfs de radio, dat doorgaans leeft van een autopubliek, profiteert van de coronacrisis. Het digitale radiopubliek in Frankrijk kende in de eerste weken van april een indrukwekkende stijging van het aantal luisteraars (volgens APCM OJD meestal een groei met dubbele cijfers).

Duitsland volgt eenzelfde trend met een gemiddelde stijging van 34% (Duitse site) in maart 2020. In Italië geeft de online radio-aggregator FM World (FMW) ook een cijfer van18,5% (Italiaanse site) aan. De cijfers die Bruno Liesse voor België meedeelde (het CIM-radio-onderzoek verschijnt slechts in 4-maandelijkse periodes), tonen een stijging van 23%.

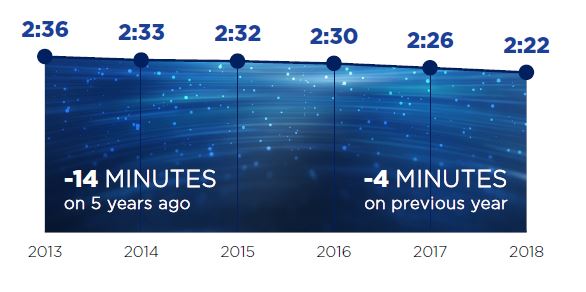

U ziet dus dat er ondanks minder en geannuleerde autoritten een toename is van de radioluistertijd die wordt geschat op 20 tot 30%. Ook dit is een spectaculaire toename. Voorheen was de trend eerder gestagneerd. Enkele jaren geleden publiceerde ik Noorse cijfers die weliswaar lager dan het Europese gemiddelde (2u22 in 2018), maar die dezelfde trend van een langzame daling van het luistervolume vertoonden. De cijfers van de Europese Radio-Unie (ERU) zijn op dit punt zeer duidelijk (zie hieronder).

De opleving die tijdens de coronacrisis wordt waargenomen, is des te uitzonderlijker omdat ze sterk is. De vraag blijft natuurlijk hoe deze trend zich zal ontwikkelen na de quarantaine.

Pers

In de pers doen 2 soorten kranten het beter dan de andere:

- Degene die het digitale omslagpunt al hadden genomen (en daarin zo mogelijk geslaagd zijn)

- degene met een hoog percentage abonnees

Dit is dus een triomf, vooruitlopend op zijn tijd, voor het digitale formaat. Het virus heeft de consument van papier afgewend (10% van de boekhandels zijn gesloten). Dit heeft bijvoorbeeld directe gevolgen in Frankrijk, waar Presstalis, dat 75% van de pers in Frankrijk verdeelt, sinds 20 april in uitstel van betaling verkeert. Het bedrijf zet zijn overleving op het spel en heeft een oproep (Franse site) gedaan om de volumes te bundelen met andere koeriersbedrijven.

Inkomstendaling en besparingsmaatregel

In het buitenland verwacht The Guardian dat de inkomsten in de komende zes maanden met 20 miljoen pond zullen dalen. In de belangrijkste redactiekantoren (Condé Nast, Financial Times, L.A. Times) worden loonsverlagingen doorgevoerd, evenals tijdelijke werkloosheidsmaatregelen (bijvoorbeeld Le Soir in België). Bij gebrek aan reizen liggen de gratis kranten stil. Volgens de New York Times zouden 33.000 medewerkers van de nieuwsmedia worden getroffen door de crisismaatregelen in de Verenigde Staten.

Historische toename van het lezerspubliek

Toch hebben we nog nooit zoveel gelezen. Volgens een studie (Franse site) van Reworld Media Connect consumeert 30% van de Fransen meer inhoud op nieuwssites dan ooit tevoren. De quarantaine helpt ook om het abonneebestand te vergroten. Helaas zijn er weinig cijfers in omloop. In België zei Bernard Marchand, CEO van de Rossel Groep, dat hij in maart 2020 10x meer abonnementen op het dagblad Le Soir verkocht.

Vernieuwde interesse in ‘papieren’ reclame

En het is deze paradox die sommige merken ertoe brengt om te herinvesteren in de pers. Hugues Rey, de baas van Havas België die ik op 28 april interviewde, zag bijvoorbeeld de terugkeer van bepaalde adverteerders die de dagelijkse pers allang verlaten hadden: internationale adverteerders zoals Galbani, BNP of Carrefour, maar ook nationale merken zoals Devos Lemmens. Bruno Liesse schatte een stijging van 40% in de reclame-inkomsten voor de pers in april.resse

Buitenreclame

De afwezigheid van voetgangers als gevolg van de opsluiting heeft geleid tot het annuleren of uitstellen van alle campagnes met reclameaffiches, ongeacht het formaat (36m², 4×3, 2m²). Alleen affiches in de winkels gaan nog door, maar dat vertegenwoordigt een uiterst klein deel van de omzet.

De sector van reclameposters (JC Decaux, Clear Channel) stond gedurende de gehele inperkingsperiode bijna op nul. Als er met de ontsluiting weer hoop is, worden er extreem agressieve tarieven aangeboden om de sector weer op te starten. Zo biedt JCDecaux bijvoorbeeld een gemiddelde korting van 80% aan adverteerders die zich aanmelden voor de week van 18 mei. Om een concreet voorbeeld te geven, JCDecaux biedt 4.500 “posters” van zijn formaat van 2m² (d.w.z. de helft van het totaal in België) voor € 116.000.

Bioscoop

De filmindustrie is een van de meest getroffen sectoren van de quarantaine. Bioscopen zijn gesloten en staan nog niet op het punt om te heropenen. Er zijn nog geen data bekend.

Cinema-inkomsten komen uit 3 bronnen:

- ticketverkoop (50-60%)

- verkoop in de bioscoop (drank, voeding, …): 30-40%.

- reclame: minder dan 10%.

Al deze inkomstenbronnen worden momenteel uitgehold.

DEEL 2: Gevolgen van de coronacrisis voor de media op de middellange termijn

Televisie en radio (omroep)

Er zal voor het hele jaar 2020 een periode van kostenbeheersing zijn. Deze kostenbeheersing zal vanaf juni een steeds duidelijker zichtbaar effect hebben op de werkgelegenheid. De bezuinigingsplannen gelden voor het hele jaar 2020. De opheffing ervan in 2021 zal afhangen van de prestaties van de reclamemarkt. De reclame-inkomsten zullen voor de omroepen de enige variabele zijn om zich aan te passen, omdat er technologische investeringen moeten worden gedaan om het hoofd te bieden aan de ingrijpende gedragsveranderingen die het virus met zich meebrengt. Het IABM-onderzoek (Engelse site) toont heel duidelijk aan dat investeringen in virtualisatie en productietechnologieën op afstand op korte termijn aan de orde van de dag zullen zijn. Er zullen afwegingen moeten worden gemaakt met andere (vooral technologische) uitgaven.

De openbare omroepen, waarvan de budgetten (geheel of gedeeltelijk) met belastinggeld worden gefinancierd, zullen de aanwerving van personeel bevriezen, afzien van extern personeel en niet-essentiële technologische investeringen uitstellen. Er zal nog meer van het personeel worden gevraagd, omdat het personeelsbestand zal moeten worden ingekrompen. We kunnen ons in 2021 aan sociale protestbewegingen verwachten.

Voor particuliere omroepen zullen de besparingsplannen pijnlijk zijn. In de loop van 2020 zullen er ontslagen vallen, waarbij de doelstellingen voor kostenbesparing soms meer dan 20% bedragen voor de financieel meest kwetsbare entiteiten. Bij groepen met buitenlandse dochterondernemingen kunnen nog grotere besparingen niet worden uitgesloten met een volledige centralisatie van de infrastructuur. De rationalisatie van de instrumenten zou kunnen leiden tot een recentralisatie van de processen. De lokale verankering zou eronder kunnen lijden.

Ongeacht de status van de omroep (openbaar of particulier) zal de IT-infrastructuur in 2020-2021 de kernprioriteit worden. De verhuizing naar de cloud zal veel verborgen kosten met zich meebrengen die via capaciteitsmanagement onder controle moeten worden gehouden. Omroepen zullen zich (meestal te laat) bewust worden van het belang van Single-Sign-On en de noodzaak om hun “klanten” te kennen door hen naar persoonlijke gegevens te vragen. Om de strijd aan te gaan met het steeds sterkere Netflix en Disney+ zullen de openbare omroepen geen andere keuze hebben dan met gelijke wapens te vechten. De inhoud zal nog altijd gratis beschikbaar zijn, maar alleen na het aanmaken van een account. Deze stap in de richting van pre-identificatie zal de weg vrijmaken voor transnationale uitzendplatforms die de strijd met Netflix en dergelijke kunnen aangaan.

Vooruitzichten voor online media

In dit onderdeel onderscheiden we twee categorieën van online media: streamingbedrijven enerzijds en sociale media anderzijds.

Streaming

De coronacrisis zal de streamingsector volledig dooreenschudden, en vooral de vooruitzichten 2020 voor Netflix, zoals we die in januari 2020 publiceerden. Netflix is een grote winnaar van deze crisis en trekt in onverwacht hoog tempo nieuwe abonnees aan. We kunnen verwachten dat de meeste van de nieuw aangeworven abonnees loyaal zullen blijven. We verwachten een churn rate van maximaal 5%, gedreven door een duurzame gedragsverandering. De angst die het virus opwekt, nieuwe periodes van opsluiting (cf. de Harvard-studie die we in onze andere prospectieve analyse aanhaalden) en een meer systematisch gebruik van telewerken zullen helpen om van het huis een belangrijkere plaats te maken dan ooit tevoren.

In geografische termen zijn analisten het erover eens dat :

- India zal op de derde plaats komen onder de landen met de meeste SVOD-abonnees. Volgens Futuresource worden in 2023 maar liefst 95 miljoen abonnees verwacht.

- Het Midden-Oosten en Noord-Afrika zullen tegen 2025 2,97 miljard dollar aan inkomsten genereren (bron: Digital TV Research). Netflix zal naar verwachting de regio aansturen met een marktaandeel van 38%, gevolgd door StarzPlay (23%) en Disney Plus (11%).

- Latijns-Amerika zal zijn markt zien dalen met 5 miljoen abonnees als gevolg van de recessie. Verwacht wordt dat het 67 miljoen abonnees zal bereiken in plaats van 75 miljoen in 2017. Brazilië heeft tussen 2015 en 2019 al 3 miljoen abonnees verloren.

Sociale media

Volgens de studie van Variety wordt verwacht dat de reclameactiviteiten van Facebook in 2021 zullen aantrekken. Het is al in april 2020 gestabiliseerd ten opzichte van dezelfde periode een jaar eerder. De prognoses gaan uit van een groei van 23% en een omzet van 83 miljard dollar. Daarnaast moeten sociale media steeds meer door jongeren worden gebruikt om zich te laten informeren. Een studie toont aan dat de corona in Australië en de jacht op Fake News de generatie Z er niet van heeft weerhouden om zich voor 59% te informeren via sociale media.

Vooruitzichten voor de pers op de middellange termijn

De pers was er voor het coronavirus behoorlijk slecht aan toe. Het is duidelijk dat de crisis ongetwijfeld fataal zal zijn voor degenen die niet snel genoeg de digitale omslag hebben gemaakt. Dat zijn de regionale dagbladen en we zouden dus kunnen zien dat bepaalde titels in de komende twaalf maanden worden stopgezet. De slachting is al begonnen. In Frankrijk bijvoorbeeld is het dagblad Paris-Normandie failliet gegaan (Franse site). De markt zal zich dus consolideren, waardoor de weg wordt vrijgemaakt voor mogelijke overnames van regionale klanten tegen een lage kostprijs.

Maar voor titels die de digitale omschakeling hadden gedaan en digitale abonnementen hadden gestimuleerd, kan de crisis een transformatieversneller worden. Enerzijds zal het “papieren” lezerspubliek sneller overgaan op de digitale versie. Anderzijds zullen nieuwe 100% digitale abonnees worden gewonnen (100% brutomarge aangezien de marginale kosten van productie en levering nul zijn). Als de reclame-investeringen terugkeren naar het niveau van voor de crisis, zou Covid-19 vanaf 2021 paradoxaal genoeg een hefboom voor winstgevendheid kunnen zijn. Alles zal echter afhangen van het vermogen van de dagbladen om klantenbinding op te bouwen. Dit is een echte uitdaging in tijden van economische crisis. De recessie zal de consumenten inderdaad dwingen tot het maken van compromissen op het gebied van de uitgaven.

Vooruitzichten voor de buitenreclame op de middellange termijn

Op de middellange termijn is de hoop van de sector in reclameaffiches natuurlijk dat het leven weer wordt zoals het was. “Buitenreclame is het leven”, zegt Veerle Colin, directeur marketing van JCDecaux België. Buitenreclame leeft van de beweging in de stad en een functionerende affichemarkt is synoniem met leven.

Terwijl de daling van de inkomsten uit tv- en radioreclame wordt geschat op 10% voor het gehele jaar, zal de daling van de reclame-inkomsten uit reclameborden waarschijnlijk ongeveer 20% bedragen. Dit is het gevolg van het feit dat er tijdens de inperkingsfase bijna geen inkomsten zijn. Deze zomer wordt een terugkeer naar normale marktomstandigheden verwacht. Als er geen vakanties zijn, kunnen we meer verkeer verwachten, maar wat gebeurt er met de prijzen? Over het algemeen is de facturering in de zomerperiode goedkoper. Zal de aanwezigheid van meer potentiële consumenten deze zomer bijdragen aan hogere prijzen? Of worden adverteerders door budgetbeperkingen gedwongen om kortingen te vragen? Op dit moment is het nog te vroeg om dat te zeggen.

Het is alleszins duidelijk dat 2021 een jaar van budgettaire druk zal zijn, waarbij adverteerders nog meer nauwkeurige cijfers over hun “publiek” eisen. Gemiddelden zullen niet langer volstaan. Bovendien zullen er externe apparaten moeten worden gebruikt om de stromen te meten. De techniek van de wifi-sensoren (die al binnenshuis in winkelcentra worden gebruikt) zal wellicht evolueren.

De sector van de buitenreclame zal in 2020 met 20% krimpen

Vooruitzichten voor de bioscoopsector op de middellange termijn

De bioscoopsector zal niet ongeschonden uit deze crisis komen. Onafhankelijke bioscopen, die al kwetsbaar zijn, zullen zich niet herstellen. Een golf van sluitingen zal het gevolg zijn van het samenlopen van 2 aspecten:

- ontoereikende cashflow

- gebrek aan schaalvoordelen zoals bij de grote multiplex-cinema’s

Grote groepen (multiplex) zullen over voldoende cashflow beschikken om te kunnen overleven. Maar alle ogen zullen gericht zijn op het 4e kwartaal van 2020. Het zijn inderdaad de maanden oktober/november/december waarin zij de beste cijfers behalen en hun cashflow kunnen consolideren. Als de social distancing-maatregelen op dat moment nog altijd van kracht zijn, zal de rentabiliteit waarschijnlijk sterk dalen. Een daling van de opkomst zal gevolgen hebben voor de drie belangrijkste bronnen van inkomsten uit het theater:

- De ticketverkoop (50-60%) zal lager zijn.

- De verkoop in de zalen (dranken, voedsel) zal lager zijn

- Reclame zal door adverteerders minder gewaardeerd worden omdat de doelgroepen (jongeren, gezinnen) minder aanwezig zullen zijn

Naast de bioscopen lijdt ook de hele filmindustrie hieronder. Opnames liggen stil en men vraagt zich af hoe de “blockbusters” (het dominante model in de sector) hun weg terug zullen vinden naar de cinema’s. Zal dit model, waarin enorme budgetten worden geïnvesteerd, op zijn minst tijdelijk ter discussie worden gesteld?Op langere termijn is de behoefte naar films niet bedreigd. Mensen zullen nog altijd entertainment zoeken om zich onder te dompelen. Maar het is duidelijk dat bioscopen zichzelf op de een of andere manier opnieuw zullen moeten uitvinden om het post-coronatijdperk met sereniteit te benaderen.

![Illustratie van onze post "Aanwerving via coöptatie: situatie op de Franse markt [enquête]"](/blog/app/uploads/shutterstock_2070689711-scaled-e1688048891453-120x90.webp)