Dans cet article je me penche sur une tendance de fond de l’alimentation en 2025 : la comfort food. Vous trouverez les statistiques des différentes « verticales » de ce marché ainsi qu’une explication psychologique de la bonne forme de ce type d’aliments.

Pour préparer le salon international de l’alimentation, le SIAL, je vous propose de nous intéresser dans cet article à une des tendances de fond de l’année 2024 : la comfort food. Dans des temps troublés comme ceux que nous traversons, la nourriture est parfois perçue comme un refuge. Les statistiques montrent que la « comfort food » est en plein essor. D’après une étude de marché, 52% des produits alimentaires lancés en 2023 étaient liés à la notion de plaisir contre 47% en 2022.

Contactez le cabinet IntoTheMinds

Statistiques sur le marché de la comfort food (2023/2022)

- 75% des consommateurs attendent du plaisir de leur consommation alimentaire (+5 points par rapport à 2022)

- +15% : augmentation des ventes de biscuits en Europe entre 2023 et 2022

- +14% : augmentation des ventes de chips en Europe entre 2023 et 2022

- +10% : augmentation des ventes de snacks en Europe entre 2023 et 2022

- +25% : augmentation des ventes de chips en France entre 2023 et 2022

- +16% : augmentation des ventes bonbons et sucettes en France entre 2023 et 2022

- +15% : augmentation des ventes de pâte à tartiner en France entre 2023 et 2022

- +14% : augmentation des ventes de cookies en France entre 2023 et 2022

Dans un contexte mondial marqué par des crises économiques et géopolitiques, la manière dont les consommateurs abordent l’alimentation a tendance à évoluer. En 2023, nous avons assisté à une montée en puissance des aliments qui apportent un sentiment de réassurance, de plaisir. Il s’agit de ce qu’on appelle communément la « comfort food ».

Le marché de la comfort food se porte bien

Malgré une baisse générale des volumes dans d’autres catégories alimentaires, les produits associés au plaisir, comme les glaces, le chocolat, les biscuits et les snacks, affichent une très bonne résilience (à comparer par exemple à la débâcle du bio). Voici quelques statistiques qui illustrent la croissance des ventes de ces produits en Europe et en France : +25% pour les chips, +15% pour les biscuits, +14% pour les cookies et +10% pour le chocolat. Le contraste est donc fort avec d’autres segments pour lesquels des baisses significatives sont observées.

Ce phénomène est étroitement lié à l’inflation alimentaire, qui pousse les consommateurs à rationaliser leurs achats tout en préservant les petits plaisirs du quotidien (on se souvient que les retailers avaient également rationalisé l’offre). Près de 43% des Européens déclarent que, n’allant plus aussi souvent au restaurant, ils privilégient des expériences culinaires mémorables à domicile. Les marques et enseignes, conscientes de cet engouement, continuent d’innover pour répondre à ces attentes en proposant des produits de comfort food plus sophistiqués, alliant à la fois qualité, textures et saveurs.

Pour rentrer dans les détails, il suffit d’analyser le marché des pâtes à tartiner, produit « comfort food » par excellence.

Le marché de la pâte à tartiner au chocolat en plein boom

Déjà en 2022 le marché des pâtes à tartiner au chocolat avait connu une très belle croissance. En France, le chiffre d’affaires du secteur avait atteint 609 millions d’euros, en hausse de 7,6 %. Nutella est bien entendu le leader incontesté du segment avec 66,5 % de parts de marché en valeur et 62,1 % en volume. Compte tenu de la taille de ce marché et de son monopole, les concurrents font preuve d’une grande agressivité pour aller grapiller quelques points de pourcentage.

Les marques challengers comme Rigoni di Asiago (Nocciolata) progressent à un rythme plus rapide (+10,5 %). Sur le marché français, sa part de marché en 2023 était de 7%. Sa stratégie repose sur des ingrédients de meilleure qualité et des valeurs éthiques. L’absence d’huile de palme est au centre de la stratégie marketing et les publicités de Nutella essayent d’ailleurs en 2024 de faire barrage en misant sur le « renouvelable ».

Sur le marché français, Bonne Maman a fait une belle entrée sur le secteur et gagne des points de parts de marché depuis 2021. Elle était en 2023 à 3,1% de parts de marché, en hausse de 2,6%. Compte tenu de son passé de confiturier, on peut d’ailleurs légitimement se demander pourquoi Bonne Maman ne s’est pas lancé plus tôt sur ce créneau. Reste qu’aujourd’hui les recettes de Bonne Maman, riches en noisettes et « made in France », plaisent aux consommateurs.

Le retour en force de la « comfort food » traduit un besoin de compensation émotionnelle dans une période marquée par l’incertitude.

Pourquoi le contexte socio-économique favorise la « comfort food »

Le retour en force de la « comfort food » traduit un besoin de compensation émotionnelle dans une période marquée par l’incertitude. Ces produits deviennent alors des vecteurs de plaisir accessibles et essentiels, particulièrement pour les foyers modestes, où ils représentent souvent l’un des rares luxes quotidiens accessibles. Au-delà de la simple consommation, la comfort food s’impose comme un baromètre des attentes émotionnelles des consommateurs, un indicateur clé pour les industries agroalimentaires dans la définition de leurs stratégies futures.

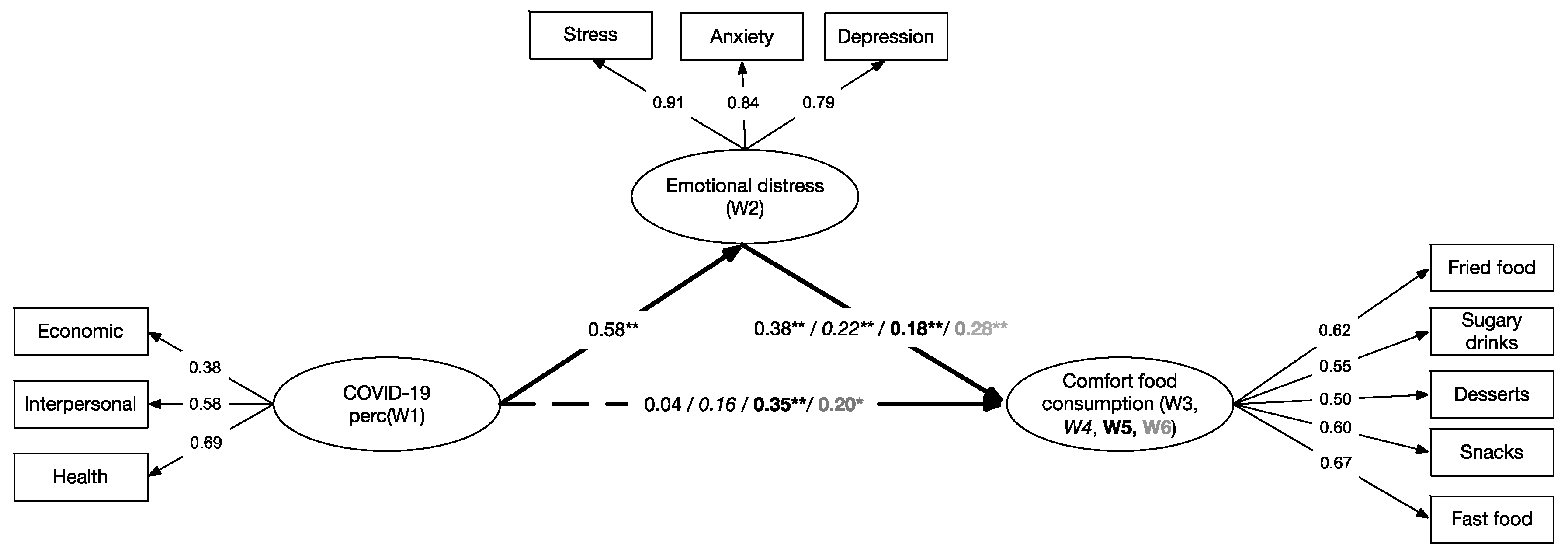

Des études réalisées pendant la crise du Covid-19 ont clairement mis en lumière la corrélation qui existe entre le stress et le besoin de plaisir dans l’alimentation. Une étude réalisée au Brésil a pu mettre en avant les liens de causalité entre le stress émotionnel et la consommation de « comfort food ». On notera également que tous les aliments ne se valent pas pour réconforter les consommateurs. Le podium est composé de la fast food (0,67) suivie des aliments frits (0,62) et des snacks (0,60).

Modèle conceptuel montrant les corrélations mesurées entre les 3 construits principaux : perception de la crise COVID-19, réponse émotionnelle, et consommation de « comfort food » (d’après Salazar-Fernández et al. 2021). Comme vous pouvez le lire sur la droite de l’image, la consommation de « comfort food » est principalement orientée sur la fast food et les aliments frits (chips, …) et les snacks.

Conclusion

La « comfort food » monte en puissance depuis 2022 et va constituer une tendance de fond en 2025. Elle s’impose comme un pilier central de l’alimentation contemporaine pour 2 raisons :

- Elle offre des moments de réconfort

- Elle procure de la flexibilité

Au final, les produits de ce segment s’adaptent aux nouveaux arbitrages des consommateurs.

Publié dans Marketing.